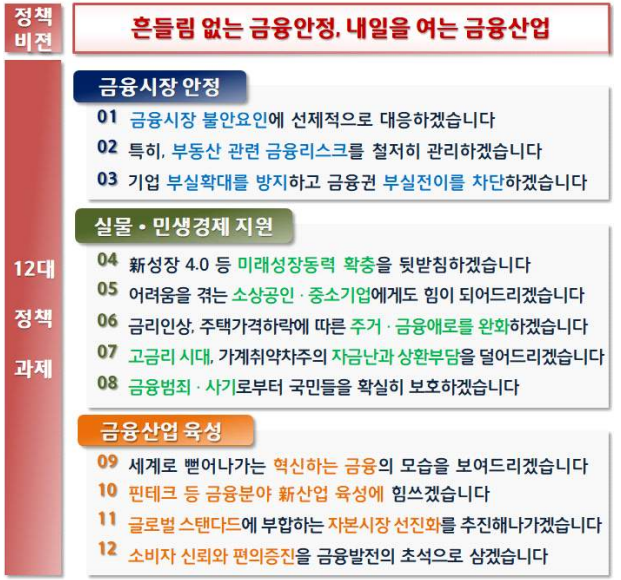

지난 1/31일 금융위원회에서 2023년 금융위원회 업무보고를 했다. 확고한 금융시장 안정을 바탕으로 실물/민생경제를 뒷받침하는 금융본연의 역할을 강화하고 금융산업을 고부가가치 전략산업으로 육성하고자 하는 방향성하에 12대 정책과제를 도출하여 보도자료를 냈다.

금융시장 전반으로 보기에는 모두 중요한 내용이지만 우리와 같은 서민들은 아무래도 부동산, 금리, 대출 규제 등과 관련한 정책이 가장 먼저 눈에 띄는 것은 당연하다 하겠다.

2023년 금융위원회 업무보고 내용 중 금리, 주택과 관련한 6번째 정책과제에 대해서 알아보고자 한다.

보도자료 - 위원회 소식 - 알림마당 - 금융위원회

1 업무보고 개요 □ 금융위원회(위원장 김주현, 이하 ‘금융위’)는 1.30일(월) 「흔들림 없는 금융안정, 내일을 여는 금융산업」을 만들기 위한 2023년도 업무계획을 발표하였습니다. □ 금융위

www.fsc.go.kr

06. 금리인상, 주택가격 하락에 따른 주거/금융애로 완화

임차인 주거비용을 낮추고, 임대인의 임대보증금 반환애로 완화

1) 정책보증 지원을 통해 고정금리 전세자금 대출상품 공급 확대

- 주택금융공사 보증비율을 높이고 (90% → 100%), 보증료율을 인하 (0.1% p↓) 하여 보다 낮은 금리로 공급되도록 유도

2) 기존 전세대출 보증대상에서 제외되었던 부부합산소득 1억 원 초과 1 주택자 및 시가 9억 원 초과 1 주택자에 대해서도 전세대출보증 제공

*다만, 갭투자 확대 등 시장불안 방지 위해 다주택자 및 투기·투기과열지역 3억원 초과 아파트 1주택자에 대한 보증제안은 유지

3) 임대보증금 반환목적 대출에 대한 각종 제한 폐지

① 투기·투기과열지역 내 15억원 초과 아파트에 대한 대출한도(현재 2억원) 폐지 → LTV 한도 적용

② 규지지역 내 9억원 초과 주택에 대한 전입의무 및 ③ 규제지역 내 다주택자의 다른 주택 처분의무 폐지 등

주택 실수요자의 주택담보대출 상환부담 완화

1) 주택가격(6→9억원이하), 대출한도 (3.5→5억원), 소득요건 (0.7억원→제한없음)을 한시(1년)적으로 완화한 특례보금자리론 공급 (1.30~, 39.6조원)

- 주택금융공사 가용재원 활용 낮은 금리*로 지원

*만기별 기본금리 : 4.25 ~ 4.55%(일반형) or 4.15~4.45%(우대형) + 최대 90bp 금리우대

2) 주택담보대출 상환부담 경감 위해 시중은행이 시행하는 대환대출(예:만기연장)에 대해 한시적(1년)으로 기존 대출시점의 DSR 적용 허용 (증액불허)

※ 금리상승, DSR 규제강화 등으로 대출한도가 줄어든 차주에 대해 기존 대출시점의 DSR 적용

3) 상환애로를 겪는 주택담보대출 대출자에 대해서 원금상환 유예(최대 3년)를 지원하는 금융권 프리워크아웃 적용대상 확대

* (현행) 재무적 곤란사유 & 6억원 미만 주택보유자 → (개선) DTI ≥ 70% & 9억원미만 주택보유자 추가

주택연금 가입대상 주택가격 요건 확대

(공시가 9→12억원, "주택금융공사법"개정안 국회 계류 중)

추진 일정

위의 내용 중 특례보금자리론 공급은 1월부터 시행이 되었으며, 마지막의 주택연금 정책 외 모든 정책은 1분기 내 시행 예정 (주택연금 관련 정책은 미정)

'부동산' 카테고리의 다른 글

| 올림픽파크포레온 예비입주자 추첨 안내 (0) | 2023.02.01 |

|---|---|

| 둔촌주공 살리기 결과 (0) | 2023.01.18 |

| 2023.01 부동산 보도자료 - ft. 둔촌주공 (0) | 2023.01.06 |

| 부동산 급락 막는다 - 2023년 경제정책방향 (0) | 2022.12.22 |

| 2023년 서울시 주요 분양 일정 정리 - ② 강남구, 송파구, 마포구 등 (1) | 2022.12.19 |

댓글